Recherches suggérées

Aucun résultat trouvé

Questions fréquentes

Aucun résultat trouvé

Aucun résultat trouvé

Le coût d’une hospitalisation dépend de plusieurs éléments : type de chambre, durée du séjour, soins réalisés ou statut des médecins. Cette page vous aide à comprendre les frais d’hospitalisation et ce qui sera à votre charge.

Ce qu’il faut retenir

La facture d’une hospitalisation dépend de plusieurs éléments : le type de chambre choisi, la durée du séjour, les soins reçus, etc. Savez-vous ce que vous devrez payer vous-même et ce que la mutuelle ou une assurance hospitalisation peuvent couvrir ? Cette page fait le point sur les frais à prévoir et comment réduire le montant à votre charge.

Pour vous aider à y voir clair, cette page vous explique les frais à prévoir et comment réduire votre facture personnelle.

En Belgique, le coût de l’hospitalisation se compose de plusieurs postes :

Chacun de ces frais peut être remboursé partiellement par la mutualité ou votre assurance.

Plus d'infos :

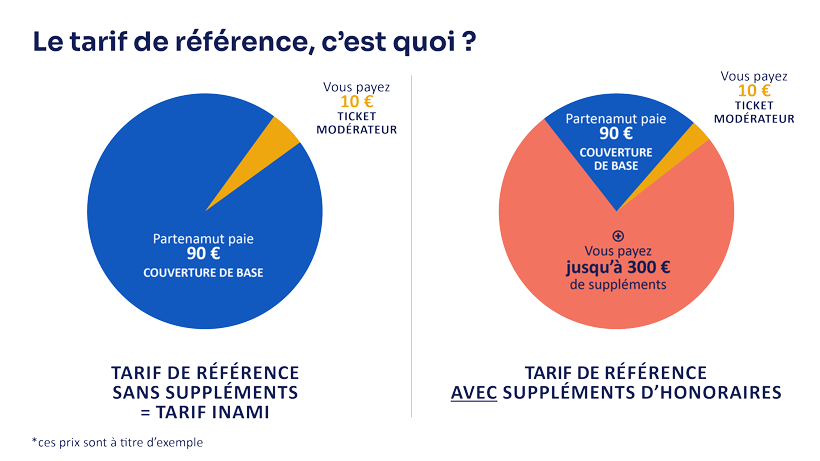

En Belgique, l’INAMI (Institut National pour l’Assurance Maladie-Invalidité) fixe des tarifs de référence pour les frais de séjour et pour la plupart des soins hospitaliers. La mutuelle rembourse une grande partie de ce tarif de référence. Vous ne payez que le ticket modérateur = une petite partie qui reste à votre charge.

Ces suppléments ne sont jamais couverts par la mutuelle de base.

Autrement dit, en chambre privée, vous payez le ticket modérateur + tous les suppléments. Sauf si une assurance hospitalisation intervient pour ces frais.

Une assurance hospitalisation, comme la gamme Hospitalia, complète la couverture de base :

Informez-vous autant que possible avant et pendant votre hospitalisation :

Avec une bonne couverture et en préparant votre hospitalisation, vous évitez les mauvaises surprises et vous abordez votre séjour à l’hôpital plus sereinement.

Avec Hospitalia on est là, là et là aussi. Avant votre hospitalisation. Pendant. Et encore après. Découvrez le produit Hospitalia qui vous convient le mieux.