Recherches suggérées

Aucun résultat trouvé

Questions fréquentes

Aucun résultat trouvé

Aucun résultat trouvé

Lors d’une hospitalisation, certains frais peuvent être payés par votre mutualité, d’autres par votre assurance hospitalisation ou par vous-même. Découvrez comment les coûts sont répartis et ce qui reste à votre charge.

Ce qu’il faut retenir

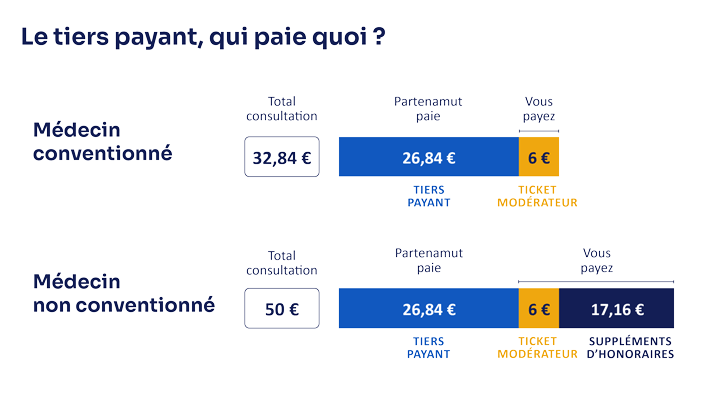

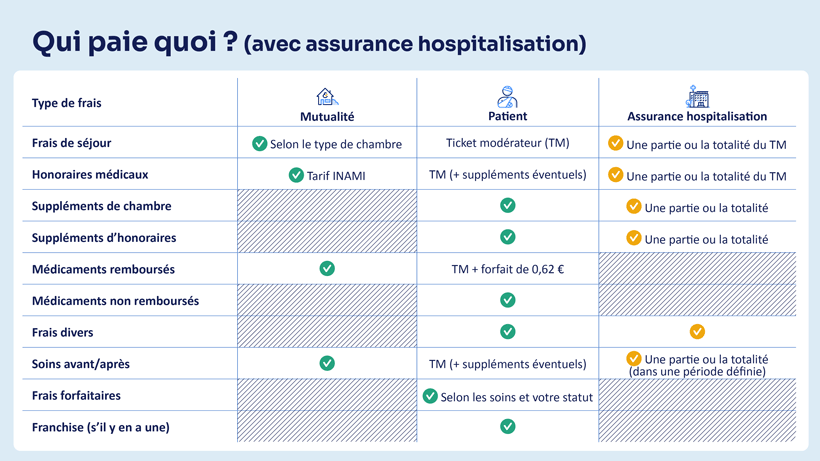

Lors d’une hospitalisation, la mutualité prend en charge une partie des frais, mais il reste toujours une part à payer par le patient. Si vous avez une assurance hospitalisation, celle-ci peut rembourser certains coûts supplémentaires (suppléments de chambre ou d’honoraires, par exemple). Cette page détaille qui paie quoi afin de vous éviter les mauvaises surprises.

Votre mutualité rembourse une grande partie des frais, sur base des tarifs officiels fixés par l’INAMI.

Elle couvre :

Conseils : Ce que vous pouvez faire pour faciliter la prise en charge :

Vous devez payer tout ce qui dépasse le tarif INAMI ou qui n’est pas remboursé par la mutualité.

Cela peut inclure :

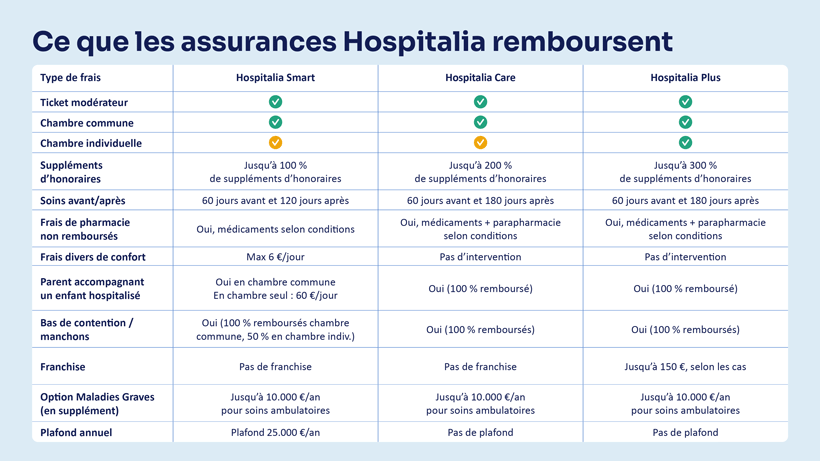

Ces frais peuvent être remboursés partiellement par votre assurance hospitalisation, si vous en avez une.

Chaque contrat d’assurance est différent.

Mais en général, votre assurance hospitalisation peut prendre en charge :

Conseil : Vérifiez les conditions de votre contrat pour savoir ce qui est couvert.

Pour connaître les hôpitaux concernés, consultez la liste des hôpitaux avec et sans franchise directement en ligne.