Recherches suggérées

Aucun résultat trouvé

Questions fréquentes

Aucun résultat trouvé

Aucun résultat trouvé

Comment fonctionne la mutualité en Belgique et quels sont les remboursements qu’elle prend en charge ? Explications de votre couverture santé chez Partenamut.

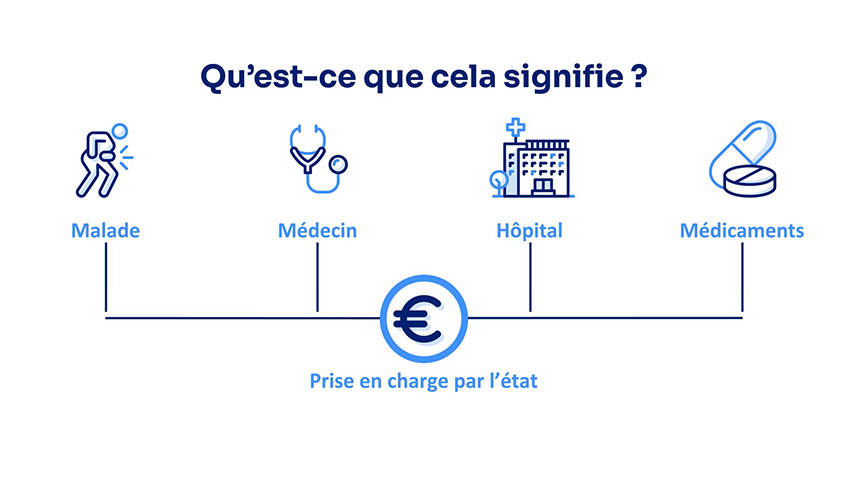

La Belgique assure une protection sociale très complète face aux évènements de la vie comme la maladie, les accidents, le chômage, la maternité… Cette protection sociale est financée d’une part par les subsides de l’État, d’autre part par les cotisations sociales des salariés et indépendants. Grâce à cela, vos dépenses de santé (consultations chez le médecin, médicaments, hospitalisations…) font l’objet de remboursements et un revenu de remplacement peut vous être versé en cas d’incapacité de travail. Pour être couvert.e par la sécurité sociale, vous devez être affilié.e à une mutualité ou mutuelle en Belgique, car c'est elle qui assure le versement des remboursements et des indemnités.

En Belgique, être affilié à une mutualité est indispensable pour être couvert par l’assurance obligatoire. Contrairement à ce qui se fait dans d’autres pays, l'inscription à l’assurance obligatoire n’est pas automatique, il revient à chaque citoyen de choisir son organisme (sa mutuelle) et de s’y affilier. Si vous n’êtes affilié à aucune mutualité, vous ne pourrez pas recevoir de remboursements pour vos soins de santé ni d’indemnités en cas d'incapacité de travail ou invalidité.

Pour chaque prestation médicale (médecin, kiné, dentiste, pharmacie, consultation chez un spécialiste, intervention chirurgicale, grossesse, etc.), un montant de remboursement est préalablement fixé par l’INAMI (Institut National pour l’Assurance Maladie-Invalidité). Ces montants sont encadrés par la loi et identiques dans toutes les mutualités, il s’agit de l’assurance obligatoire (AO), aussi appelée Assurance Soins de Santé et Indemnités (ASSI). L’assurance obligatoire permet également de recevoir des indemnités en cas d’incapacité de travail ou d’invalidité.

En complément des remboursements prévus par l’assurance obligatoire, Partenamut offre une série de remboursements supplémentaires dans différents domaines de la santé et du bien-être. Il s’agit par exemple de remboursements pour une nouvelle paire de lunettes, pour des séances chez un psychologue, pour les stages de vos enfants, pour votre inscription à un club de sport etc. Ces remboursements viennent s’ajouter aux remboursements de l’assurance obligatoire, ils constituent l’assurance complémentaire (AC). On les appelle aussi les Avantages Partenamut. Pour bénéficier de ceux-ci, il faut être en ordre de paiement de vos cotisations.

L’assurance obligatoire et l’assurance complémentaire forment à elles deux la couverture de base Partenamut. La couverture de base s’applique à tous les clients Partenamut en ordre de mutuelle (c’est à dire à jour dans le paiement de leur cotisation).

Vous pouvez recevoir 3 types de remboursements de la part de Partenamut :

Lorsque votre état de santé vous empêche de travailler, la mutualité peut vous verser un revenu de remplacement. Concrètement, comment ça se passe ?

Pendant les 30 premiers jours d’absence (14 jours pour les ouvriers) pour cause de maladie ou d’accident, c’est votre employeur qui continue de verser votre salaire. C’est ce qu’on appelle le salaire garanti. À partir du 31ème jour d’incapacité de travail, c’est la mutuelle qui prend le relais et vous verse un revenu de remplacement. Pour cela, il vous faut nous remettre un certificat médical attestant de votre état. Il se peut que vous ayez besoin de l’accord du médecin-conseil.

Au bout d'un an d’incapacité de travail, vous entrez en invalidité et vous continuez à toucher des indemnités.

Consultez aussi nos pages concernant les montants octroyés et les démarches à suivre.

Le titulaire est la personne qui, en ouvrant un dossier d’assuré, a droit au remboursement des soins de santé pour elle-même mais aussi pour d’éventuelles personnes à sa charge (enfants, conjoint…). Le titulaire est en quelque sorte l’assuré principal et paie une cotisation.

La personne à charge bénéficie du droit au remboursement des soins de santé par l’intermédiaire d’un titulaire. En général, il s’agit d’un membre de la famille vivant sous le même toit que le titulaire et qui ne possède pas (assez) de revenus.

Peuvent être personnes à charge :

Une personne à charge doit généralement s’inscrire à la mutualité à son nom (= devenir titulaire) au plus tard lorsqu’elle atteint l’âge de 25 ans ou qu’elle commence à travailler et à percevoir un revenu suffisant. Cela peut varier en fonction de votre situation familiale et professionnelle.

Vous devez vous inscrire à la mutualité ou vous souhaitez changer de mutualité et vous désirez vous affilier à Partenamut ? Excellente idée ;)

Faites votre affiliation en ligne ! C’est très simple et ne prend que quelques minutes.

Sachez que si vous venez d’une autre mutualité, votre dossier est transmis automatiquement par votre ancienne mutualité à Partenamut. Le transfert est effectif le premier jour du trimestre suivant soit le 1er janvier, 1er avril, 1er juillet ou 1er octobre. Vous restez toujours couvert pour vos soins de santé et vos indemnités en cas d’incapacité ou d’invalidité. Vous ne devez pas vous soucier de gérer les démarches administratives ni de payer des frais de résiliation ou de transfert.

Si c’est votre première inscription à la mutuelle, votre affiliation est effective immédiatement, vous ne devez pas attendre le trimestre prochain.